Ngày 31/12/2025, Bộ Tài chính đã chính thức ban hành Thông tư số 152/2025/TT-BTC, hướng dẫn chế độ kế toán cho Hộ kinh doanh, Cá nhân kinh doanh. Thông tư này sẽ thay thế hoàn toàn Thông tư 88/2021/TT-BTC và có hiệu lực thi hành ngay từ ngày 01/01/2026.

Đây là một bước chuyển đổi số và chuẩn hóa quan trọng mà bất kỳ chủ kinh doanh nào – đặc biệt là các bạn đang kinh doanh Online/TMĐT – đều không thể bỏ qua. Hãy cùng Cred đi sâu vào những điểm cốt lõi nhất của quy định mới này nhé!

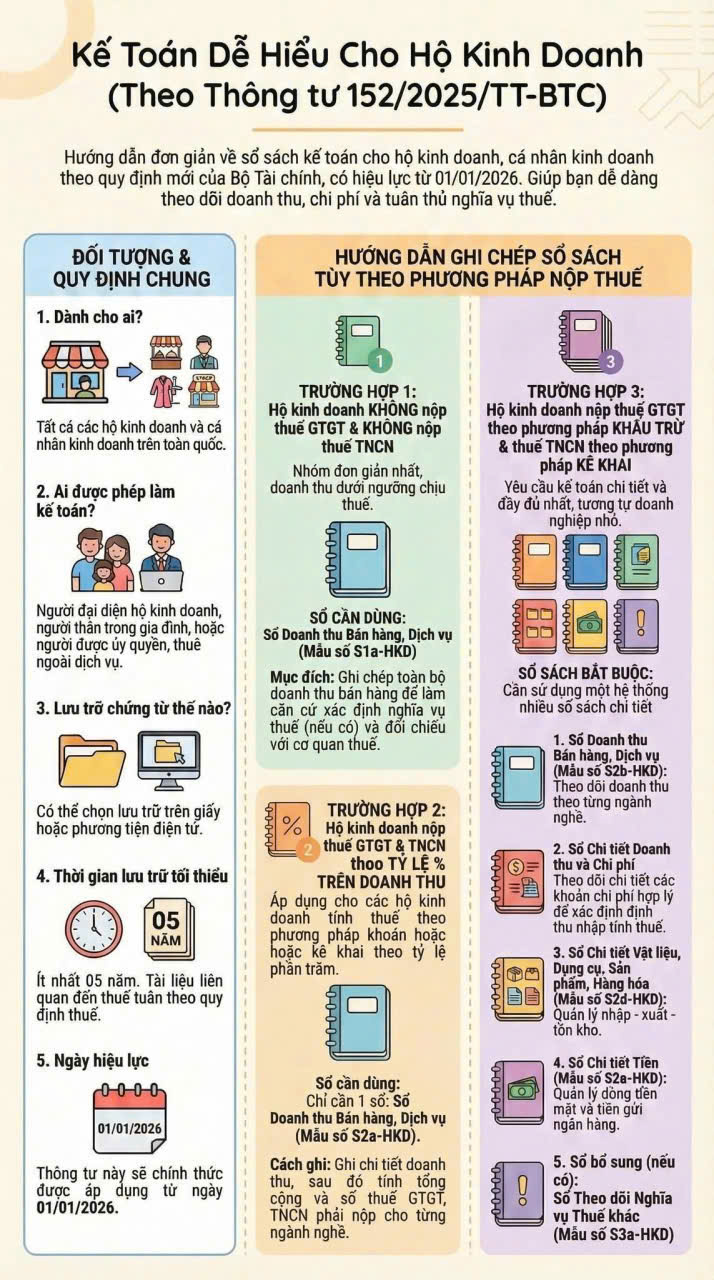

1. Đối tượng áp dụng và Hiệu lực thi hành

Văn bản: Thông tư 152/2025/TT-BTC.

Ngày hiệu lực: 01/01/2026.

Đối tượng: Tất cả các Hộ kinh doanh, Cá nhân kinh doanh nộp thuế trên toàn lãnh thổ Việt Nam.

2. Những điểm "dễ thở" trong quy định chung

Dựa trên tinh thần đơn giản hóa thủ tục, Thông tư 152 mang đến những quy định rất linh hoạt về nhân sự và lưu trữ:

Ai được làm kế toán? Chủ hộ không bắt buộc phải thuê kế toán trưởng chuyên nghiệp. Bạn có thể:

Tự ghi chép sổ sách.

Bố trí người thân (bố, mẹ, vợ, chồng, con, anh chị em ruột...) làm kế toán.

Thuê các đơn vị dịch vụ kế toán/đại lý thuế bên ngoài.

Lưu trữ chứng từ thế nào? Chứng từ kế toán phải được lưu trữ tối thiểu 05 năm. Điểm mới thuận lợi là bạn được quyền lựa chọn lưu trữ:

Bản giấy truyền thống.

Hoặc Phương tiện điện tử (Rất phù hợp với xu hướng chuyển đổi số hiện nay).

3. Hướng dẫn chọn Sổ Kế Toán theo từng Nhóm Đối Tượng

Đây là phần quan trọng nhất. Tùy thuộc vào phương pháp và mức độ nộp thuế, HKD sẽ phải mở các loại sổ khác nhau. Thông tư chia làm 4 nhóm (hoặc 3 trường hợp chính) như sau:

Nhóm 1: HKD "Siêu nhỏ" - Không chịu thuế GTGT & TNCN

(Dành cho các hộ có doanh thu dưới ngưỡng chịu thuế - thường là dưới 100 triệu/năm)

Yêu cầu: Đơn giản nhất.

Sổ cần dùng: Chỉ cần 01 cuốn Sổ doanh thu bán hàng, dịch vụ (Mẫu số S1a-HKD).

Nhóm 2: HKD nộp thuế theo phương pháp Khoán (Tỷ lệ %)

(Dành cho hộ nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu)

Yêu cầu: Ghi chép để xác định doanh thu tính thuế.

Sổ cần dùng: Sổ doanh thu bán hàng, dịch vụ (Mẫu số S2a-HKD).

Lưu ý: Cần mở sổ chi tiết theo nhóm ngành nghề có cùng tỷ lệ tính thuế để cơ quan thuế dễ dàng đối chiếu.

Nhóm 3: HKD nộp thuế theo phương pháp Kê Khai (Quy mô lớn)

(Dành cho hộ nộp thuế GTGT theo phương pháp khấu trừ hoặc tỷ lệ %, và thuế TNCN trên thu nhập tính thuế - Yêu cầu quản lý chặt chẽ như một doanh nghiệp nhỏ)

Đây là nhóm cần hệ thống sổ sách đầy đủ nhất để minh bạch đầu vào - đầu ra:

Sổ doanh thu bán hàng, dịch vụ (Mẫu S2b-HKD).

Sổ chi tiết doanh thu, chi phí (Mẫu S2c-HKD): Để xác định chi phí hợp lý và thu nhập tính thuế.

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2d-HKD): Quản lý kho, xuất - nhập - tồn.

Sổ chi tiết tiền (Mẫu S2e-HKD): Quản lý dòng tiền mặt và tiền gửi.

Nhóm 4: HKD có hoạt động chịu các loại thuế khác

(Thuế tiêu thụ đặc biệt, Thuế tài nguyên, Thuế bảo vệ môi trường...)

Sổ bổ sung: Ngoài các sổ trên, cần mở thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD).

4. Lời khuyên từ chuyên gia CRED

Việc Bộ Tài chính ban hành Thông tư 152/2025/TT-BTC ngay trước thềm năm mới 2026 cho thấy quyết tâm chuẩn hóa dữ liệu kinh doanh cá thể. Đối với các Seller, KOL/KOC, hay chủ shop TMĐT, việc tuân thủ chế độ kế toán không chỉ là nghĩa vụ mà còn là quyền lợi để:

Minh bạch dòng tiền, dễ dàng gọi vốn hoặc vay vốn ngân hàng.

Tránh các rủi ro bị ấn định thuế hoặc phạt vi phạm hành chính về thuế.

Quản lý kinh doanh hiệu quả hơn nhờ hệ thống sổ sách rõ ràng.

Bạn đang bối rối chưa biết bắt đầu từ đâu với Mẫu số S2a, S2b hay cách ghi chép điện tử?

Tại CRED, chúng tôi cập nhật liên tục các chương trình đào tạo về Pháp luật và Thuế chuyên sâu cho TMĐT. Hãy theo dõi Fanpage và Website của Cred để cập nhật lịch học mới nhất, giúp bạn tự tin kinh doanh đúng luật!